Загрузка ...

Загрузка ...

Многие события, которые мы переживаем в последние годы, беспрецедентны во всех смыслах: политическом, социальном, экономическом. Вот неполный список того, что произошло и продолжает сейчас происходить в мировой экономике:

- Война в Украине и рост цен на ресурсы: энергетические, продовольственные, производственные.

- Крах китайского рынка жилья и замедление китайской экономики, которая более десяти лет являлась двигателем роста глобальной экономики. Всемирный банк снизил прогноз роста ВВП Китая до 2,8% в 2022 году по сравнению с 8,1% в прошлом году.

- Вследствие пандемии COVID-19 разрушились и так и не восстановились ключевые международные производственные и логистических цепочки.

- Во время пандемии правительство Великобритании выделило более £350 млрд на поддержку экономики, а Банк Англии снизил процентные ставки до рекордного за всю историю уровня.

- Брекзит.

Результатом этого стала высокая инфляция: в сентябре цены в Великобритании выросли на 10,1% к предыдущему году (из расчета индекса потребительских цен). Mini Budget добавил проблем: в сентябре правительство объявило о дополнительном вливании в экономику £40+ млрд.

В связи с такими макроэкономическими пертурбациями многие наши клиенты интересуются, что будет с ценами на жилье. Стоит ли экстренно покупать хоть что-нибудь или, наоборот, отложить покупку в ожидании обвала рынка? Давайте порассуждаем вместе.

Стабильность банковской системы

Последний обвал цен на недвижимость случился во время кризиса 2008 года, когда многие теряли свои дома. Но надо отличать рынок Лондона и остальной Великобритании. Даже в 2008 году цены в центре Лондона упали всего на 4–5% по сравнению с 15% в среднем по Великобритании.

Сейчас ситуация принципиально отличается от 2008 года. Введенные с тех пор регуляторные правила сделали британскую банковскую систему гораздо более устойчивой к потрясениям. Текущие банковские портфели по выданным ипотечным кредитам относительно безрисковые, с большим запасом прочности. Большинство из них имеют 85% LTV (то есть размер кредита составлял до 85% от стоимости покупки). Да, резкое поднятие банковских ставок увеличит размер выплат по ипотеке: по разным оценкам, вплоть до 30-40% от средних доходов домохозяйств, что соответствует уровню перед падением цен в 1990-м году. С другой стороны, современные заемщики и их способность платить проверялись банками по более тщательным процедурам, чем 30 лет назад, с использованием более строгих стресс-тестов. Именно поэтому покупка недвижимости в последние годы становилась недоступной все большему числу британцев. Возможно, фактор неплатежеспособности будет накапливаться при росте ставок, особенно в более низком ценовом сегменте. Но это вряд ли приведет к скорым распродажам и банкротствам. Текущие правила обязуют банки заботиться о заемщиках и делать все возможное, чтобы они смогли выплатить кредит. В любом случае, процесс отчуждения дома, включая отсрочки и переговоры, занимает не менее года.

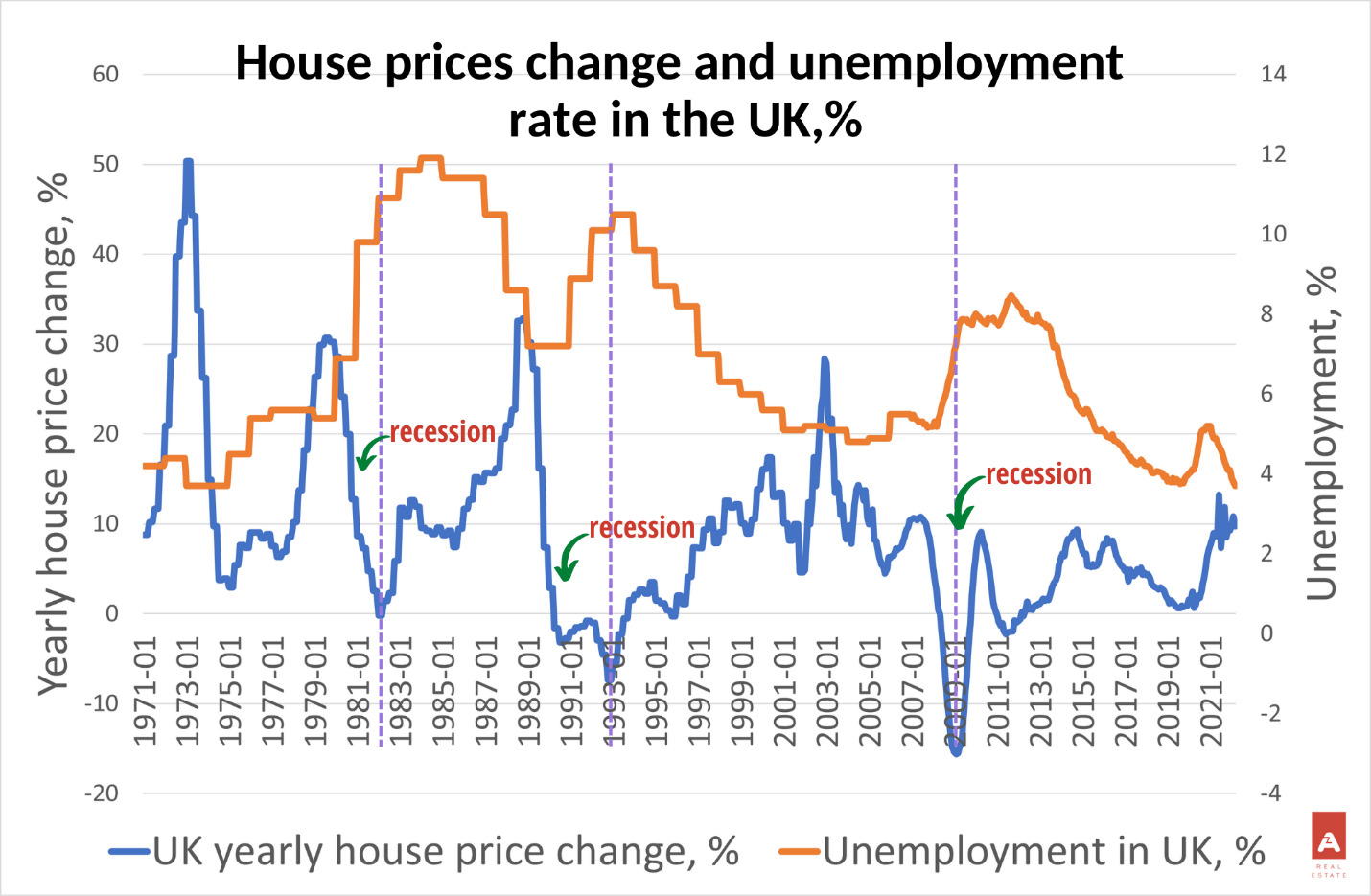

Безработица

С 70-х годов прошлого века было всего три случая, когда цены на жилье в Великобритании падали (в 1982, 1991–1993 и 2008–2009 гг.). И в каждом из этих случаев наблюдался всплеск безработицы. Сейчас безработица в Великобритании составляет всего 3,5% и находится на самом низком уровне за последние 45 лет. Так что с этой точки зрения пока нет оснований думать о скором падении цен.

На этом графике видно, что даже в периоды рецессий цены на недвижимость в Великобритании снижались максимум на три года, а затем снова продолжали расти. Поэтому мы рекомендуем нашим клиентам оценивать покупку с точки зрения долгосрочного подхода. Если сейчас цены упадут, например, на 10%, то они всего лишь приблизятся к уровню 2021 года.

Инфляция

В сентябре правительство Великобритании анонсировало дополнительные госрасходы на £40+ млрд в связи с Mini Budget. Это очередное вливание денег в экономику, которое с большой вероятностью приведет к очередному витку инфляции, включая рост цен на недвижимость. Часть этих мер уже была отменена, но как минимум £20 млрд из этого бюджета все равно остались. Mini Budget спровоцировал такой шок для финансовой системы, что даже увольнение его автора Квази Квартенга не смогло отменить тот ущерб, который был им причинен. За время написания данной статьи ушла в отставку и главный инициатор этой политики — Лиз Трасс, а также был избран новый премьер Риши Сунак.

Для понимания можно сравнить монетарные политики США и Великобритании и динамику цен на недвижимость в обеих странах. Федеральный резерв США к настоящему моменту поднял учетную ставку до 3,25% (в сравнении с 2,25% в Великобритании) и развернул беспрецедентную программу количественного ужесточения (QT, Quantitative tightening) — изымания денег из экономики. Как результат, цены на недвижимость начали падать. Великобритания пока проводит противоречивую денежную политику: Банк Англии повышает ставку и снижает денежную массу, а правительство, наоборот, увеличивает госрасходы. По результатам количество денег в экономике (индикатор M2) продолжает расти. С этой точки зрения, оснований для скорого падения цен в Великобритании сейчас нет, но мы будем продолжать отслеживать стремительно развивающуюся ситуацию. Многое будет зависеть от того, какую именно политику выберет новый премьер-министр Риши Сунак и насколько строгий режим экономии он решит реализовывать.

Падение курса фунта к доллару

Из-за роста процентных ставок по ипотеке многие потенциальные покупатели не смогут взять кредит или будут вынуждены рассматривать более дешевые объекты или районы. Это действительно может повлиять на спрос и цены в категории до £1 млн. Однако падение фунта делает британский рынок привлекательным для иностранных инвесторов и тех, кто хранил сбережения в иностранной валюте. Это преимущественно касается более дорогой и элитной недвижимости центрального Лондона: традиционно доля иностранных покупателей в данном сегменте выше, чем в среднем по Великобритании. Мы уже видим увеличение спроса со стороны этой категории покупателей, что будет частично компенсировать падение спроса от покупателей с накоплениями в фунтах. А это создаст дополнительное давление на цены.

Дефицит предложения

Самое главное, структурная проблема британского рынка недвижимости — дефицит предложения — сохраняется. И спрос также стабилен. В сентябре число потенциальных покупателей было на 27% больше, чем в 2019 году (по данным Rightmove), а число выставленных на рынке объектов — на 21% ниже, чем в среднем за последние 5 лет(по данным Zoopla). В случае если рынок замедлится, продавцы могут снять объекты с продажи и сдавать их в ожидании более высоких цен. Тем самым будет создаваться дополнительный дефицит. Такое уже не раз случалось за время нашей работы на местном рынке.

Стоимость аренды

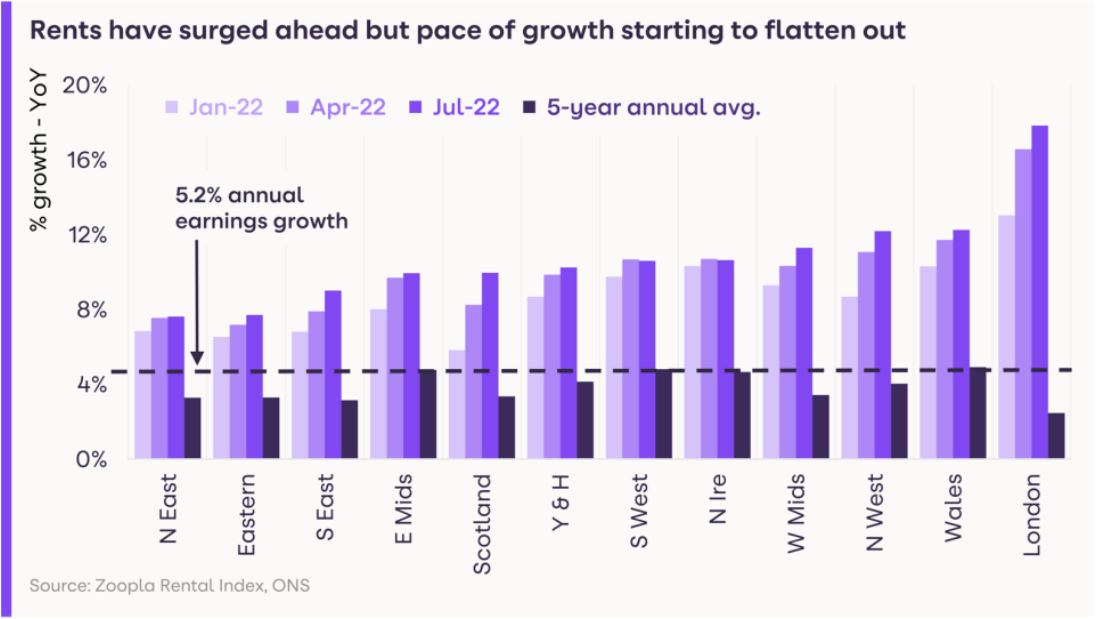

Рост платежей по ипотеке будет стимулировать и увеличение стоимости аренды, которая и так растет быстрее инфляции: в Лондоне в июле — почти на 18% к предыдущему году (по данным Zoopla). Арендодатели будут закладывать в арендную плату увеличившиеся выплаты по ипотеке. Поэтому ситуация проста: либо вы покупаете жилье и платите свою возросшую ипотеку, либо выплачиваете ее же, но для лендлорда.

Культура домовладения Великобритании

В этом году моя компания AZ Real Estate отмечает десятилетие, и за это время мы пережили много ударов, грозивших потрясениями рынку недвижимости. Нам ясно одно: личный дом, владение недвижимостью в Великобритании — это часть национальной культуры и самоидентификации человека. Большим жизненным достижением британца является шаг на первую ступеньку так называемой property ladder (лестница недвижимости). И люди движутся по ней всю свою жизнь, начиная от маленького дома или квартиры и со временем покупая и переезжая во все более дорогие и большие по размеру дома. Считается, что чем раньше ты шагнешь на эту ступень, тем лучше. Британцы в любом случае будут покупать и улучшать жилищные условия, вкладываться в недвижимость в инвестиционных целях. Иностранные инвесторы будут приходить, привлекаемые стабильностью правовой и банковской систем.

В условиях высокой инфляции не существует хороших решений по преумножению капитала. Фондовый рынок падает, деньги, хранящиеся «под матрасом», съедаются инфляцией. Да, ипотечные ставки растут, но мы видим, что активизируются покупатели и инвесторы, которые приобретают жилье за наличные без использования ипотечных средств. Вложение в недвижимость сейчас остается чуть ли не единственным способом сохранить накопления. Поэтому мы положительно оцениваем перспективы рынка, особенно в долгосрочном плане.

Подводя итог, мы ожидаем скорее замедления темпов роста цен, но не снижения. Мы советуем своим клиентам не откладывать приобретение жилья в надежде на грядущее падение цен. Используйте открывающиеся возможности для торга. Если ваши жизненные обстоятельства требуют расширения, переезда или отказа от аренды в пользу владения недвижимостью, действуйте и двигайтесь к своей цели по намеченному ранее плану.

Автор: Алиса Зотимова — директор и основатель лондонского агентства недвижимости AZ Real Estate.

AZ Real Estate помогает частным клиентам купить, продать, арендовать или вложить средства в недвижимость в Великобритании. В портфеле — сделки на общую сумму более £170 млн. Компания работает с инвесторами из разных стран мира и подыскивает жилье для переезжающих в Великобританию всей семьей для учебы или работы. Помимо этого, AZ Real Estate подбирает офисы и торговые помещения для аренды и покупки, находит участки для застройки и строительные проекты для вложения капитала.